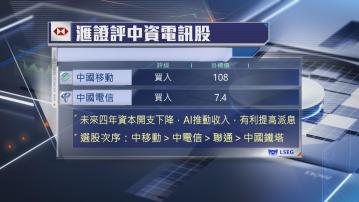

【Now財經台】滙豐證券估計,中資電訊股資本開支於未來數年持續減少,原因是6G推出時間最快可能要去到2030年,因此,未來4年電訊公司資本開支將持續減少。

此外,人工智能(AI)可推動雲計算及數據中心收入上升,並提高營運效率及利潤率。另一方面,電訊商利用語言大模式平台應用,可有效減少銷售開支。

滙證認為,這些正面因素有利中資電訊股增加派息,偏好中國移動(00941)及中國電信(00728),給予「持有」評級,目標價維持108元及7.4元,之後是中國聯通(00762)及中國鐵塔(00788),評級均為「持有」。